납세의무자란?

1.납세의무자

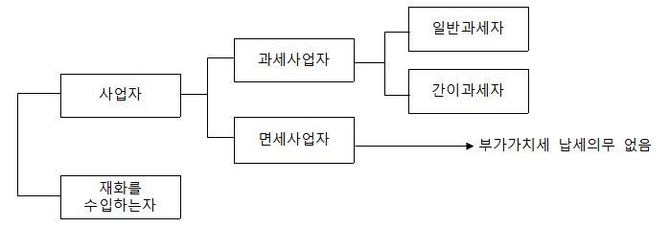

부가가치세 납세의무자는 사업자와 재화를 수입하는 자이다.

여기서 사업자란 영리목적 불문하고 사업상 독립적으로 재화나 용역을 공급하는 자를 말한다.

2.사업자의 요건

1)영리목적성 : 부가가치세는 세부담이 최종소비자에게 전가되는 조세이므로 납세의무자의 영리목적 유무에 불구하고 과세한다.

2)사업성 : 부가가치를 창출할만한 사업형태를 갖추고 계속·반복적으로 공급하는 경우 사업성이 있는 것으로 본다. 일시·우발적인 일회성 공급은 사업성이 있다고 보지 않는다.

3)독립성 : 자기의 계산과 책임 하에 공급하는 경우 독립성이 있다고 본다. 따라서 근로계약에 의한 근로자는 사업자로 보지 않는다.

ex)사업자와 비사업자 - 사업자인지 여부에 따라 과세여부가 달라진다.

학생일 중고노트북 판매 : 일회성 공급이므로 사업성이 없다.

중고노트북을 판매하는 사업 : 계속·반복적으로 공급하는 경우이므로 사업성이 있다.

ex)재화를 수입하는 자 - 사업자인지 여부 불문하고 납세의무자가 된다.

학생이 외국에서 노트북을 구매 : 세관을 거치면서 부가가치세 납부하여야 한다.

사업자가 외국에서 노트북을 구매 : 세관을 거치면서 부가가치세 납부하여야 한다.

3.납세의무자의 분류

부가가치세 납세의무자는 사업자 또는 재화를 수입하는 자이다. 여기서 사업자는 과세사업자와 면세사업자로 나누어지는데, 면세사업자는 부가가치세 납세의무가 없다. 과세사업자는 일반과세자와 간이과세자로 나누어 각각 다른 방식으로 과세된다.

[김정철 세무사 프로필]

- 연세대학교 법무대학원 조세법전공

- 중부지방세무사회 감리위원

- 고양세무서 체납정리위원

- 웅지세무대학교 겸임교수

- 세무법인위더스 경기북부지점 대표

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]