(조세금융신문=장보원 세무사) 직업이 세무사라고 하면 사람들이 많이 하는 질문 가운데 하나가 “우리가 내는 세금은 몇 개나 되나요?”이다.

사람들은 우스갯소리로 이런 말도 한다. 태어나면 주민세, 살아서 재산을 주면 증여세, 죽어서 재산을 주면 상속세, 노동을 하면 근로소득세, 담배를 피우면 담배소비세, 한잔하면 주세, 저축하니 이자소득세, 집을 사니 재산세, 차를 사니 취득세, 차번호를 따니 등록면허세, 회사를 차리니 법인세, 껌 하나에도 부가가치세, 있는 양반은 탈세, 없는 사람들은 만세…….

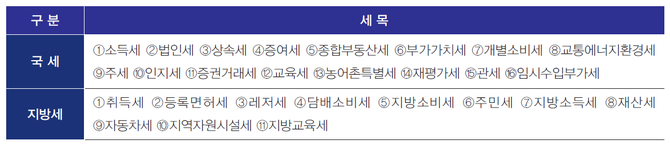

어쨌든 세금은 일단 과세권자에 따라 국세와 지방세로 나뉜다. ‘국세와 지방세의 조정 등에 관한 법률’에따르면 국세는 소득세 등 총 16개, 지방세는 취득세 등 총 11개주이다. 그런데 국세 가운데 소득세는 종합소득세, 퇴직소득세, 양도소득세로 나뉘고, 종합소득세는 다시 이자소득세, 배당소득세, 사업소득세, 근로소득세, 연금소득세, 기타소득세로 구분된다.

이렇게 많은 세금 가운데 사업자가 알아야 할 세금은 소득세, 법인세, 부가가치세, 지방소득세다. 그리고 소득세 가운데서도 사업소득세, 근로소득세(원천징수), 퇴직소득세(원천징수)를 알면 충분하다. 이제 이 주요 세금의 신고·납부시기를 알아보자.

1. 개인사업자의 종합소득세 신고·납부기한과 원천징수 신고·납부

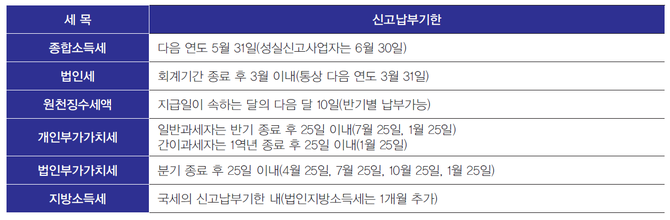

개인사업자의 종합소득세 신고·납부기한은 다음 연도 5월 3일(성실신고 확인대상사업자는 6월 30일)까지다.

하지만 급여나 퇴직금지급에 따른 직원의 근로소득세나 퇴직소득세 원천징수세액, 용역비 지급에 따른 인적용역사업자의 사업소득세 원천징수세액의 신고·납부기한은 지급일의 다음 달 10일까지다. 다만 반기별 납부신청을 하면 상반기 원천징수세액은 7월 10일까지, 하반기 원천징수세액은 1월 10일까지 일괄로 신고·납부가 가능하다. 이는 법인사업자에게도 해당된다.

2. 법인사업자의 법인세 신고·납부기한과 원천징수 신고·납부

법인사업자의 법인세 신고·납부기한은 회계기간 종료 후 3개월 이내다. 그런데 대부분의 법인사업자의 회계기간은 매년 1월 1일부터 12월 31일까지로 법인세 신고·납부기한은 대개 다음연도 3월 31일까지다. 하지만 급여나 퇴직금지급에 따른 임직원의 근로소득세나 퇴직소득세 원천징수세액, 용역비 지급에 따른 인적용역사업자의 사업소득세 원천징수세액의 신고·납부는 지급일의 다음 달 10일까지다.

3. 부가가치세 신고·납부기한 등

부가가치세 신고·납부기한은 개인사업자와 법인사업자가 각기 다르다. 개인사업자 중 일반과세자는 1년을 반기별로 나누어 상반기 실적은 7월 25일까지, 하반기 실적은 1월 25일까지 신고·납부해야 한다. 다만, 간이과세자는 1년 실적을 다음 해 1월 25일까지 신고·납부한다. 그리고 법인사업자는 1년을 분기별로 나누어 1분기 실적은 4월 25일, 2분기 실적은 7월 25일, 3분기 실적은 10월 25일, 4분기 실적은 다음 해 1월 25일까지 신고·납부해야 한다. 한편, 부가가치세 면세사업자는 부가가치세신고·납부의무가 없는 대신 사업장현황신고(법인은 면세수입신고)를 해야 하며, 신고기한은 다음 연도 2월 10일까지다.

4. 지방소득세 신고·납부기한

지방소득세는 소득세의 경우 소득세 신고·납부기한에 함께 신고·납부하면 되고, 법인세의 경우 법인세 신고기한 경과 후 한 달 뒤까지 신고·납부하면 된다.

5. 결 어

이처럼 세목별로 세무신고기한이 다르고 복잡해서 자칫 방심했다가는 놓치기가 쉽고, 세무신고기한을 하루라도 넘기면 무신고 가산세가 붙는다. 그러니 세무일정이 적힌 세무달력을 구해서 주요 세목의 신고·납부기한에 표시를 해놓는 게 어떨까?

본 칼럼의 내용은 장보원 세무사의 저서 ‘절세테크 100문100답(도서출판 평단)’에서 발췌, 수정한 것입니다.

[프로필] 장보원 한국세무사고시회 연구부회장

[프로필] 장보원 한국세무사고시회 연구부회장

• 법원행정처 전문위원 후보자

• 서울시 지방세심의의원

• 한국지방세연구원 구제위원

• 중소기업중앙회 본부 세무자문위원

• 서울시 마을세무사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]