(조세금융신문) 스마트폰 활성화와 더불어 좀 더 간편한 생활을 원하는 소비자들의 눈높이를 맞추기 위한 금융권의 움직임이 본격화되고 있다.

금융시장에 IT 기업들이 속속 참여하며 모바일 결제 및 송금 서비스, 개인자산관리, 크라우드 펀딩 등 금융(Financial)과 기술(Technique)의 합성어인 ‘핀테크’ 산업 시장선점을 위해 적극적인 행보를 보이고 있는 것이다.

하지만 카드사 대규모 개인정보 유출이후 강화되고 있는 보안문제와 엄격한 금융규제가 핀테크 활성화에 걸림돌로 작용하면서 알리페이나 페이팔 등 외국사들에게 시장을 잠식당할 가능성이 높다는 우려도 커지고 있다.

◆ 국내 핀테크 산업은 이제 ‘걸음마’ 수준

이에 국내 기업들이 올해 하반기에 본격적으로 ‘핀테크’ 산업을 시작하고 나섰다. 본격적인 물꼬를 틔운 곳은 ‘다음카카오’.

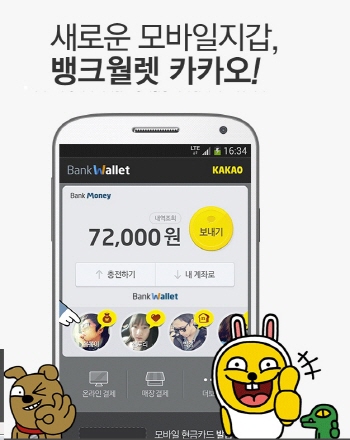

다음카카오는 지난 11일, 농협·신한·우리·SC·하나·기업·국민 등 16개 은행과 제휴해 ‘뱅크월렛 카카오’를 출시했다.

뱅크월렛 카카오는 최대 50만 원을 충전해 온오프라인 가맹점에서 결제할 수 있고, 카카오친구끼리 하루 최대 10만 원까지 송금할 수 있다. 스마트폰에 뱅크월렛카카오 앱을 설치한 뒤 은행계좌를 등록하고 본인 인증을 하면 이후 비밀번호 입력만으로 서비스를 이용할 수 있다.

은행권은 이를 활성화하기 위해 ‘뱅크월렛 카카오’ 가맹점 수수료를 1%로 책정, 기존 신용카드사들보다 최대 3분의 1 이상 낮췄다.

또 네이버 ‘라인 페이’는 아직 국내 도입 시기가 결정되지 않았지만 네이버 측은 ‘라인 페이’가 글로벌 시장을 겨냥한 만큼 국내에서도 출시될 것이며 국내에 출시되면 신용카드와 연계해 서비스할 것으로 알려졌다.

삼성전자는 최근 롯데·삼성·신한·현대·KB국민·NH농협카드 등 신용카드 6개사와 ‘앱카드 활성화를 위한 삼성전자·앱카드 협의체 사장단 협의’를 열고 앱카드의 온라인·오프라인 결제 인프라 보급과 사용 확대 방안에 대해 논의했다.

이를 통해 삼성전자와 6개 신용카드사는 앱카드 활성화를 위해 협력하기로 했다. 삼성전자는 지난해 9월 선보인 전자지갑 서비스인 ‘삼성월렛’에 옐로페이의 송금 기능을 더할 예정이다.

구체적인 출시 일정은 정해지지 않았지만 ‘삼성월렛’에 로그인한 뒤 옐로페이 앱과 연동해 송금이 이뤄지는 방식이 될 것으로 보인다. 현재 옐로페이 가입자는 32만명 정도이며 국민은행, 신한은행, 우리은행, 씨티은행, 농협, 우체국 등과 제휴해 송금 서비스를 할 수 있다.

그동안 소액결제와 간편결제, 스마트 월렛 등의 서비스를 선보여온 이동통신사들 역시 핀테크(Pintech) 시장을 선점하기 위해 지급결제 서비스에 간편 송금 기능까지 추가한 앱을 줄줄이 내놓는 등 적극적인 행보를 보이고 있다.

자회사인 SK플래닛을 통해 모바일 지갑인 ‘시럽’과 간편결제 서비스인 ‘페이핀’을 제공 중인 SK텔레콤도 최근 ‘BLE 페이먼트’와 ‘BLE 전자카드’라는 2종의 솔루션을 개발했다. ‘BLE 페이먼트’는 결제기기에 비밀번호만 입력해도 결제가 이뤄지며 ‘BLE 전자카드’는 여러 장의 플라스틱 카드를 한 장의 전자카드에 넣어 관리한다.

LG유플러스는 최근 간편결제 서비스 ‘페이나우’와 모바일 지갑 ‘스마트월렛’을 연계해 결제 서비스 뿐 아니라 멤버십 카드 등록, 할인 쿠폰 등을 제공하고 있으며 조만간 페이나우를 통한 NFC형 송금 서비스도 선보일 방침이다.

KT 역시 최근 스마트폰으로 금융 앱 이용 시 비밀번호 입력이 필요 없는 ‘올레 앱 안심인증’ 서비스를 내놨다.

◆ 활성화를 가로막는 규제 등 완화해야

문제는 시장의 활성화 조짐에도 불구하고 보안이나 엄격한 규제 등이 존재하고 있다는 점이다.

우선 ‘보안’이 제일 우려되는 부분이다. 금융거래 과정을 간소화하게 되면 해킹 등에 노출되기 쉬워지기 때문이다. 금융사들이 보안 강화에 더욱 신경을 쓰고는 있지만 새로운 보안 시스템을 도입해야 한다는 지적도 제기된다.

특히 보안 사고가 발생했을 때 책임 소재가 불분명하다는 문제점도 배제할 수 없다.

또한 핀테크 열풍에 따라 관련 사업자들이 늘어나면서 이용자들에 혼란을 가중시킬 수 있다는 우려의 목소리도 나오고 있다.

금융업법과 여신전문법 등 엄격한 금융 규제도 핀테크 활성화의 걸림돌로 작용하고 있다.

기존 금융 산업의 규제가 심하다 보니 IT가 결합된 새로운 상품이나 서비스를 출시하려면 법령 재정이 필요하며 법 개정이 필요 없다 하더라도 정부의 유권해석 없이는 새로운 서비스가 나오기 어렵다는 것이다.

핀테크가 금융과 IT 융합 모델이기 때문에 금융위와 미래부 등 명확한 관리자가 없다는 점도 문제다. 한 곳에서 기존 금융권과 IT 기업들 사이에서 잡음 없이 이들을 융합시켜 나간다는 것이 어렵기 때문이다.

금융권 관계자는 “국내에서 핀테크 산업은 이제 걸음마 수준으로 갈 길이 멀다”며 "애플페이, 알리페이 등 해외 모바일 간편결제 수단이 급격하게 시장 점유율을 넓혀가고 있지만, IT기술에서 최고 수준을 자랑하는 한국은 정부의 땜질식 규제로 인해 핀테크 시장 성장에 어려움이 많다"고 지적했다.

각종 규제로 국내 핀테크 시장이 외국계업체에 잠식당할 가능성이 크다는 우려가 제기되고 있는 가운데 금융회사나 플랫폼 제공회사가 고객정보 보호와 보안방식을 자율적으로 선택할 수 있도록 관련 제도를 시급히 개선해야 한다는 지적이다.

업게 관계자는 "국내 모바일 결제시장이 해외 IT업체에 종속될 우려가 크다"며 "해외업체와 똑같은 여건은 아니지만 어느 정도 규제를 완화해 우리도 자생력 있는 모바일 금융 대표 주자를 키워야 한다"고 밝혔다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]