(조세금융신문=서동필 NH투자증권 100세시대연구소 수석연구원) 현재 우리나라 통계청은 중산층을 중위소득의 50 ~ 150%의 소득을 올리는 사람들(가구)로 정의하고 있다. 중위소득이란 가구의 소득을 일렬로 세웠을 때 정확하게 가운데에 해당하는 가구의 소득을 의미한다.

(조세금융신문=서동필 NH투자증권 100세시대연구소 수석연구원) 현재 우리나라 통계청은 중산층을 중위소득의 50 ~ 150%의 소득을 올리는 사람들(가구)로 정의하고 있다. 중위소득이란 가구의 소득을 일렬로 세웠을 때 정확하게 가운데에 해당하는 가구의 소득을 의미한다.

가구수가 1,000가구라면 소득 순으로 500번째에 해당하는 가구의 소득이 중위소득이 되는 것이다. 통계청은 이 소득의 50% 이상을 버는 가구부터 150%까지 버는 가구를 중산층이라고 정의하고 있는 것이다.

예를 들어 소득이 500번째에 해당하는 가구의 소득이 200만 원이라면, 중산층은 100만 원에서 300만 원 사이의 소득을 올리는 가구가 된다. 이 같은 기준으로 중산층을 산출할 경우 우리나라의 현재 중산층 비율은 65.4%다.

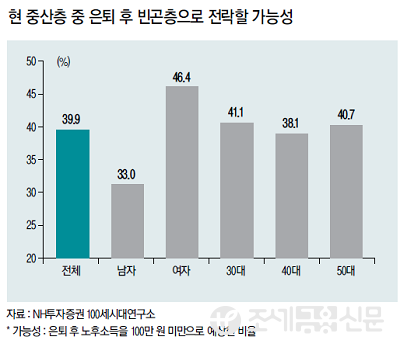

중산층은 소비의 주체이자, 생산과 납세의 주체로 국가경제의 든든한 버팀목이 되는 계층이다. 하지만 100세시대연구소가 최근 중산층을 대상으로 설문조사를 실시한 결과 현 중산층 10명 중 4명은 은퇴 후 빈곤층으로 전락할 가능성이 높은 것으로 나타났다.

자신과 배우자 기준(2인가구)으로 ‘현재의 노후준비 수준 등 현실적인 상황을 고려했을 때 은퇴 후 월 소득(연금포함)은 얼마가 될 것 같습니까?’라고 물은 결과 39.9%의 사람이 100만 원 미만이라고 응답한 것이다. 현재 2인가구가 중산층이 되기 위한 소득범위는 132.7~398.2만 원이지만, 사실 은퇴 후에는 보다 적은 비용으로도 생활이 가능하다.

OECD에서는 은퇴 후 소득대체율(은퇴 전 소득대비 은퇴 후 연금 등을 통해 올리는 소득의 비율)을 80%로 권장하고 있기도 하다. 현재 2인가구의 중산층 기준소득에 80%의 소득대체율을 적용하면 은퇴 후에는 106.1~318.5만 원 사이면 은퇴 전에 누렸던 중산층의 후생수준을 유지할 수 있다는 판단이다.

따라서 은퇴 후 부부기준으로 대략 100만 원 이상의 소득을 올리지 못할 경우 이들은 중산층에서 이탈한다고 봐야 할 것이다. 현재의 노인 빈곤율이 49.6%인 점, 그리고 최근 10년 동안이 비율이 계속해서 상승하고 있는 점을 고려하면 실제로 현 중산층의 상당수가 은퇴 후에는 빈곤층으로 하락하고 있다는 얘기다.

은퇴 후 노후소득에 대한 보다 깊은 고민이 절실한 상황이다. 그래서 필요한 것이 ‘노후 3층 소득전략’이다. 노후준비의 기본이라고 하는 연금 외에도 일과 자산(부동산) 등을 활용한 노후 소득전략을 준비함으로써 노후에 빈곤층으로 전락하는 것을 방지해야 한다.

‘연금소득 전략’을 가장 기본인 1층에 준비하고, 이것이 부족하거나 준비가 미흡할 것을 대비해 2층에서 ‘일을 통한 소득 전략’을, 그리고 이마저도 힘들어졌을 때를 대비해 3층에 부동산 등을 활용한 ‘자산소득 전략’을 구사해야 한다.

1층 소득전략 : 연금으로 평생 직장 구하기

노후준비의 정답은 ‘연금’이다. 연금준비만 잘하면 은퇴가 두려울 것이 없다. 오히려 은퇴 전에는 직장에서 해고될까 전전긍긍하며 불안했지만, 연금준비를 잘하고 은퇴하면 평생 직장을 구한 것이나 다름없다. 그러나 1~2개의 연금만으로 은퇴 후 중산층의 하단 기준인 106만 원(부부기준) 이상을 만들기는 매우 버겁다.

소위 3층 연금이라고 하는 국민연금, 퇴직연금, 개인연금을 적절히 모두 활용해야 은퇴 후 빈곤층으로의 하락을 피할 수 있다. 정부와 회사가 알아서 챙겨주는 국민연금과 퇴직연금의 수급액이 작다면 자신의 노후준비 의지가 전적으로 발휘되는 개인연금을 통해 나머지 부족한 자금을 채워야 한다.

2층 소득전략 : 가장 확실한 은퇴전략은 은퇴하지 않는 것

사람이 사는 데는 1층이면 충분하다. 노후준비도 1층에 연금을 잘 쌓으면 그걸로 충분하다. 그런데 연금소득을 미쳐 마련하지 못했거나 혹은 준비했더라도 부족한 상황이라면 2층을 쌓는 수밖에 없다. 노후소득 전략의 2층은 ‘일’이다. 사실 노후에 연금이 없다면 그래서 딱히 현금흐름이 발생할 곳이 없다면, 은퇴하지 않으면 그만이다.

계속 일을 함으로써 노동력을 제공하고 그 대가로 월급을 받을 수만 있다면 이보다 더 좋은 노후대책은 없다. 주된 직장에서 퇴직을 하더라도 또 다른 형태로 일을 지속함으로써 경제활동을 완전히 그만두는 은퇴를 뒤로 미루는 것이다. 사실 일만 할 수 있다면 이미 수억 원의 노후자금을 마련한 것과 같다.

은퇴 후 매월 125만 원 정도의 현금흐름을 만들어내기 위해서는 현재 금리수준(1.5%)을 고려할 경우 10억 원 이상의 자산이 필요하다. 따라서 일을 함으로써 125만 원의 월급을 받을 수만 있다면, 이는 10억 원의 노후자금을 마련한 것과 다름이 없다.

3층 소득전략 : 더 이상은 없다. 부동산을 활용한 소득전략

사실 노후준비는 1층에서 마무리져야 한다. 최소한 2층에서는 끝을 봐야 한다. 그런데, 2층까지 올라왔다면 여기서 끝을 보기는 사실상 불가능하다. 우리가 비록 100세시대에 살고 있다고는 하지만, 100세까지 노동을 할 수 없는 노릇이기 때문이다.

우리나라 사람들의 평균 건강수명이 73세인 점(통계청, 2012)을 고려하면 70대 이후로는 몸이 아파서 일을 할 수 없다는 얘기다. 따라서 이 시기 이후에는 또 다른 노후소득 전략이 필요하다. 최후의 전략인 셈인데, 부동산을 활용해 노후소득을 만들어내야 한다. 실제 우리나라 고령자들에게 이 최후의 전략은 꽤 유용할 수 있다. 60대 가구주의 자산 중 80% 이상이 부동산이기 때문이다.

부동산을 활용해 노후소득을 만들어내는 가장 확실한 방법은 주택연금을 활용하는 것이다. 살고 있는 집을 근거로 주택금융공사가 연금지급을 보증하며, 부부기준으로 평생 연금이 나올 뿐 아니라 현재 살고 있는 집에서 평생토록 살 수 있다.

건강수명이 끝날 무렵인 75세에 연금을 신청할 경우 2억 원짜리 주택이라면 80만 원, 3억 원짜리 주택이라면 121만 원 가량을 받을 수 있어 노후생활에 큰 도움이 될 수 있다. 그외 현재 살고 있는 집을 팔고 전세로 옮기거나, 작은 집으로바꾸거나, 지방으로 이사함으로써 발생하는 여윳돈을 노후자금으로 활용할 수도 있다.

설문결과 대로라면 우리나라 중산층 10명 중 4명은 은퇴 후에는 중산층으로 살 수 없다. 은퇴 후 월소득을 100만 원 미만으로 예측한 가구가 이 정도 되는 것인데, 이 가능성은 현재의 부실한 노후준비 수준을 고려할 경우 실제로 실현될 수 도 있다.

따라서 다양한 노후 소득전략을 구상하고 미리미리 준비해야 한다. 노후준비의 정석인 연금부터 잘 챙겨야 한다. 그리고 70세까지는 평균적으로 무리없이 일을 할 수 있기 때문에 어떤 식으로 일을 지속할 지도 미리부터 고민해놔야 한다.

일을 할 수 없게 되고, 생활비도 부족해질 경우에는 그동안 삶의 터전이 됐던 부동산도 주택연금 등을 통해 과감히 노후 소득화해야 한다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]