※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

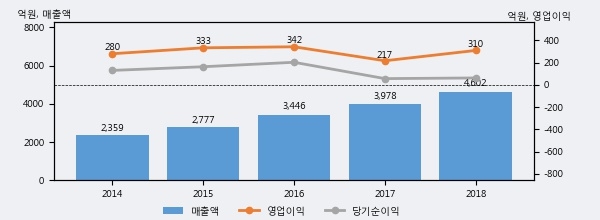

오스템임플란트의 2018년 매출액은 전년대비 15.7% 늘어난 4602억원이고, 영업이익 또한 전년대비 42.8% 늘어난 310억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 29%, 상위 26%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]오스템임플란트 연간 실적 추이

오스템임플란트의 지난해 법인세 납부액은 118억원으로 2017년 138억원보다 -20억원(-14.5%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 65.6%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 60% 이상을 세금으로 납부한 셈이다.

오스템임플란트의 지난 3년 동안 법인세 납부액 추이를 보면 2017년에는 증가했으나, 작년에는 118억원으로 크게 감소했다.

[표]오스템임플란트 법인세 납부 추이

한편, 지난 10월 14일 김솔 삼성증권 애널리스트는 오스템임플란트에 대해 "● 3Q19 매출액은 전년대비 17.6% 증가한 1,341억원이나, 영업이익은 전년대비 40% 감소 한 730억원으로 후자는 컨센서스 22% 하회 예상 ● 매출액은 국내, 중국, 러시아 지역에서의 성장으로 견조하나, 여전히 남아있는 해외자회사 재고자산충당금 및 대손충당금 이슈는 영업이익에 악화의 원인. ● 탑라인은 견조하나, 2018년말 정리된 중국 이외 지역의 자회사 재정비 필요, 관련 원가율 상승분 감안 추정치 하향. "라고 분석하며 목표가 59,000원, 투자의견 'BUY'를 제시했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]