※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

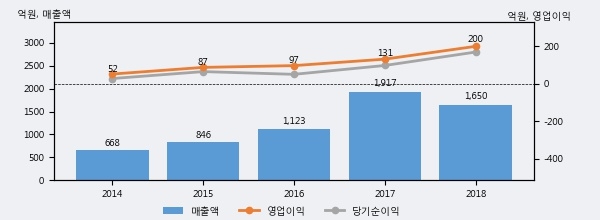

에프에스티의 2018년 매출액은 1650억으로 전년대비 -13.9% 하락했고, 영업이익은 200억으로 전년대비 52.2% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 18%, 상위 23%에 해당된다.

[그래프]에프에스티 연간 실적 추이

에프에스티의 지난해 법인세 납부액은 23억원으로 2017년 24억원보다 -1억원(-4.2%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 11.9%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

에프에스티의 지난 3년 동안 법인세 납부액 추이를 보면 각각 39억원, 24억원, 23억원으로 매년 감소하고 있다.

[표]에프에스티 법인세 납부 추이

한편, 지난 5월 22일 이재윤, 백길현 유안타증권 애널리스트는 에프에스티에 대해 "투자포인트는 1) 동사 실적 성장을 견인하고 있는 펠리클은 메모리반도체보다 비메모리반도체에 단위당 수요가 훨씬 크기 때문에 고객사의 비메모리반도체 사업 확대에 따른 수혜다. 2) 디스플레이 펠리클 시장에서의 점유율이 확대되고 있고, 내년에는 중국시장도 진출할 예정 등이다."라고 분석하며 목표가 11,900원, 투자의견 'BUY(유지)'를 제시했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]