(조세금융신문=박가람 기자) 종합소득세란 소득세법에 열거된 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득을 종합하여 과세하는 제도이다.

개인은 세법에 열거된 소득에 대해서만 종합적으로 과세되므로 열거되지 않은 소득에 대해서는 종합소득세 납세의무가 없다.

이자소득, 배당소득의 경우 합산하여 2000만원 이하인 경우 원천징수로 납세의무 종결되어 종합소득세 확정신고 의무가 없고, 공적연금 외 연금소득금액이 1200만원 이하와 기타소득금액 300만원 미만은 선택적으로 종합소득세 확정신고할 수 있다.

◆ 종합소득세 신고・납부기한

종합소득세의 과세기간인 1월1일부터 12월31일에 발생한 종합소득에 대한 과세표준과 세액 다음해 5월1일부터 5월31일까지 신고・납부해야 한다.

◆ 종합소득금액

종합소득금액은 6가지 소득금액의 합계액이며, 각 소득의 소득금액은 다음과 같이 계산한다.

① 이자소득금액 = 총수입금액

② 배당소득금액 = 총수입금액

③ 사업소득금액 = 총수입금액 - 필요경비

④ 근로소득금액 = 총급여액 - 근로소득공제

⑤ 연금소득금액 = 총연금액 - 연금소득공제

⑥ 기타소득금액 = 총수입금액 - 필요경비

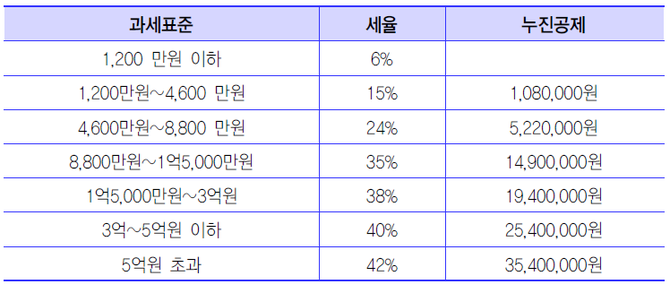

◆ 종합소득세율

우리나라의 현행 종합소득세율은 과세표준이 증가함에 따라 세율이 점차로 높아지는 차등세율인 초과누진세율을 적용하고 있다.

◆ 세액계산

종합소득세액은 종합소득금액에서 각종 소득공제(인적공제, 연금보험료 공제 등)를 차감한 과세표준에 세율을 곱하여 계산한 산출세액에서 각종 세액공제를 차감한 금액을 말한다.

<자료=‘여성세무사들의 세금이야기' 발췌>

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]