(조세금융신문=진금융조세연구원 대표·경제학 박사)

|

〔사례〕 A씨는 노후대책으로 보험회사의 개인연금상품에 가입하려고 하는데, 경제기사를 보니 연금저축보험도 있고 연금보험도 있어 그 차이가 무엇인지 궁금해 한다. 〔답변〕 개인연금보험은 개인의 노후대비를 위한 보험상품으로서, 세액공제 혜택이 있는 연금저축보험과 세액공제 혜택은 없으나 일정요건에 해당되면 비과세 혜택이 있는 연금보험이 있다. |

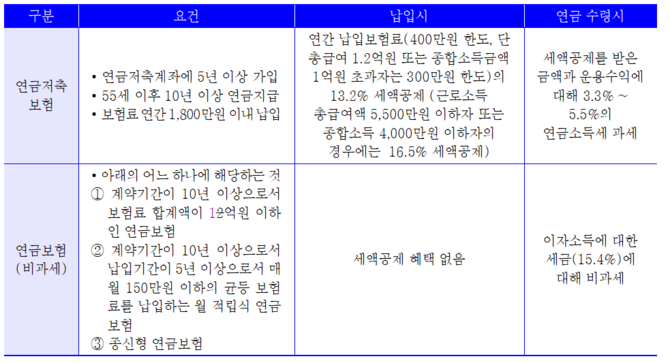

개인연금보험이란 보험회사에서 판매하는 개인의 노후대비를 위한 보험상품을 일컫는 용어이다. 개인연금보험은 세액공제 혜택이 있는 연금저축보험과 세액공제 혜택은 없으나 일정요건에 해당되면 비과세 혜택이 있는 연금보험으로 나누어진다.

연금저축보험은 거주자가 보험회사와의 계약에 따라 연금저축이라는 명칭으로 설정하는 계좌에 5년 이상의 기간으로 가입하고, 만 55세 이후부터 10년 이상 연금으로 지급받으며, 연금보험료를 연 1,800만원 이내로 납입하는 경우 연간 납입보험료(400만원 한도, 단 총급여 1.2억원 또는 종합소득금액 1억원 초과자는 300만원 한도)의 13.2%를 세액공제 받을 수 있다. 근로소득 총급여액 5,500만원 이하인 자 또는 종합소득 4,000만원 이하자의 경우에는 세액공제율이 16.5%로 높아진다.

이에 비해 연금보험은 세액공제가 되지는 않으나, 다음 요건에 맞으면 보험차익에 대한 이자소득세(15.4%)가 비과세된다.

① 계약기간이 10년 이상으로서 일시납 납입보험료 1억원 이하인 저축성보험

② 계약기간 10년 · 납입기간이 5년 이상으로서 매월 150만원 이하의 균등 보험료를 납입하는 월 적립식 저축성보험

③ 55세 이후 사망시까지 연금을 지급하며 사망시 보험계약 · 연금재원이 소멸하는 종신형 연금보험

세액공제 혜택이 있는 연금저축보험은 세액공제를 받은 금액과 운용수익에 대해 3.3~5.5%의 연금소득세를 내야 하는데 비해, 비과세 혜택 요건을 갖춘 연금보험은 납입시 세액공제 혜택이 없는 대신 납입한 금액 전부에 15.4%의 이자소득세 비과세 혜택을 받는다. 연금저축보험의 경우 납입시 줄이는 세율은 13.2%이고 나중에 수령시 내는 연금소득세율은 3.3~5.5%로 9.9~7.7%p만큼 세율이 인하되는 효과가 있으며, 연금보험의 경우에는 지금 줄이지 못하는 세율은 13.2%이고 나중에 비과세되는 세율은 15.4%이므로 2.2%p만큼 세율 인하 효과가 있다. 절세 구조 자체가 서로 다르기 때문에 어느 쪽이 유리하다고 단정적으로 말하기는 어려우며, 납입방법 · 기간 · 소득의 규모 등에 따라 그 효과가 달라진다. 그러나 일반적인 가입자의 경우에는 연금저축보험이 절세면에서 유리하다고 볼 수 있다.

연금저축보험과 연금보험의 세제혜택 비교

〔세테크〕

연금저축보험 및 연금보험 상품은 각 보험사별 보장혜택이나 가격대가 천차만별이므로 가입 전에 “개인연금보험 비교사이트”에서 꼼꼼하게 따져보고 비교한 후 선택하는 것이 중요하다.

[프로필] 김 용 민

[프로필] 김 용 민

• 진금융조세연구원 대표·경제학 박사

• 전) 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금>, <2018 금융상품과 세금>(공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]