(조세금융신문=고승주 기자) 기계장치 제조업을 영위하는 A사는 실제 근무하지 않는 대표이사의 가족·신용불량자·노숙자 등에게 인건비를 지급하고, 서류상으로 외주비를 판매비와 관리비 계정에 허위 계상해 비용으로 처리했다. 법인세를 줄이기 위해 정규증빙 없이 원가명세서와 손익계산서에 기타 원가 또는 분산 계상한 것이다.

국세청은 해당 허위 계상부분이 비용이 아니라 대표이사 등의 호주머니로 들어갔다고 판단, A사 대표이사와 A사에 대해 법인세와 근로소득세 수백억원을 추징했다.

23일 국세청은 ▲가공경비 계상 ▲법인카드 사적사용 ▲연구·인력개발비 부당공제 ▲비사업용 토지 위장등록 등 법인세 관련 기획분석 결과 수천억대 법인세 등을 추징했다고 밝혔다.

국세청은 손익계산서와 원가명세서의 급여 지급내역 및 소득자의 인적사항, 외주비 지급 내역 등과 거래내역, 금융증빙 등 법인이 제출한 해명자료 등을 비교 분석하여 거짓으로 계상한 급여·외주비에 대해 손금부인처리했다.

국세청은 가공경비 계상 부문에선 수천억대 법인세와 근로소득세를 추징했다.

국세청은 법인신용카드 사적사용 혐의자에 대한 기획조사에서도 수백억원을 추징했다.

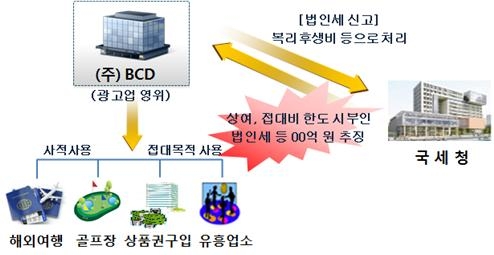

광고회사 B사는 임직원이 법인 신용카드로 사적 또는 접대목적으로 사용한 돈에 대해 복리후생비, 회의비 등 통상 전액 손금으로 인정되는 계정에 계상하는 방법으로 법인세를 축소신고했다.

회의비라고 해도 사회통념을 벗어나는 과다한 비용은 접대비에 해당하며, 특정 임원들 간의 경영관리 회의와 단합 등을 위한 골프장 이용금액은 해당 임원의 상여로 처리해야 한다.

국세청은 업무와 관련 없는 사용액을 복리후생비 등으로 처리한 수십억대 금액에 대해 손금 부인하여 상여처분하고, 접대목적의 사용액에 대해 접대비 한도 시부인 계산하여 수십억대 법인세 등을 추징했다.

연구·인력개발비 세액공제 부당공제 행위에서도 수백억원의 법인세 탈루를 적발했다.

토목·건축공사업을 영위하는 C사는 관급공사 입찰 시 입찰참가자격 사전심사에서 가점을 획득하기 위해 연구소 또는 연구전담부서가 없음에도 있는 것처럼 꾸몄다. 뿐만 아니라 연구·인력개발비 세액공제를 부당하게 적용해 법인세를 축소신고했다.

국세청이 한국산업기술진흥협회 홈페이지에서 연구소 또는 연구전담부서 등록사항이 확인되지 않아 실제 운영 여부에 대해 해명자료를 제출받아 검토한 결과 연구전담부서와 연구전문요원이 없음에도 연구·인력개발비 세액공제를 부당하게 받은 사실이 확인됐다.

비사업용 토지를 마치 사업용 토지로 꾸며 양도소득을 내지 않아 추징된 법인세 역시 수백억원에 달했다.

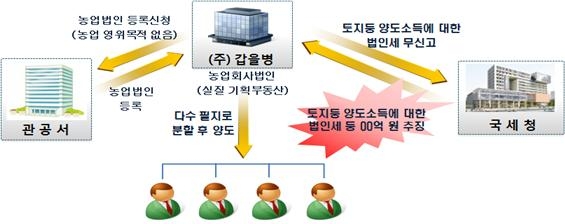

농업회사법인 D사는 농지와 임야 등을 다수 필지로 분할하여 매매하면서 자경농지에 대한 양도소득세 감면을 받았다.

하지만 국세청이 부동산 거래내역과 법인이 제출한 해명자료 등을 비교 분석, 영농사실 여부에 대한 현장확인을 실시한 결과, D사는 실질적으로는 부동산 매매업자였고, 단지 세금을 내지 않기 위해 명목상으로만 농업법인으로 위장등록한 회사였다.

국세청은 “각 유형에 대한 엄정한 기획분석을 통해 불성실 기업에 법인세 등을 추징했다”라며 “‘성실신고가 최선의 절세’라는 인식을 가지고 성실하게 신고하여 줄 것을 부탁드린다”고 전했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]