(조세금융신문=이지한 기자) 주택담보대출로 인한 가계부실 우려가 증대되는 가운데 차량담보대출(오토론)도 지난 4년간 5조3천억원(캐피탈사 기준)이 늘었던 것으로 나타났다.

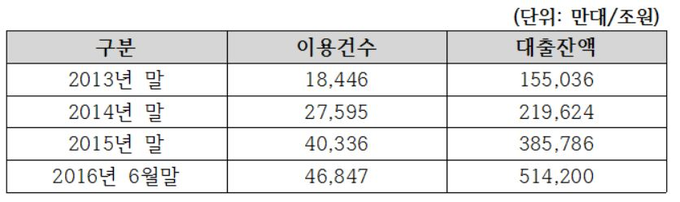

국회 정무위원회 박찬대 의원이 30일 금융감독원으로부터 제출받은 ‘차량담보대출 이용현황자료’를 보면 여신전문금융사를 기준으로 대출잔액이 2012년 14조원에서 2016년 19조3천억원으로 5조3천억원 가량 늘어난 것으로 확인됐다.

이전까지 차량담보대출(오토론)시장은 시장점유율의 87%를 차지한 캐피탈사(여전사)들의 독주무대였다. 그러나 최근에는 시중은행과 저축은행이 기존의 예대마진으로만 수익을 창출하기가 어려워지자 수익성 다변화 차원에서 오토론 시장에 속속 뛰어들고 있는 것으로 보인다.

시중은행의 경우 대표적으로 지난 2월 출시한 ‘신한 Sunny My Car’가 출시 6개월만에 대출액 2천억원을 돌파하면서 다른 은행사들도 오토론 시장에 경쟁적으로 진출하고 있는 것으로 나타났다. NH농협은행(NH오토론), 우리은행(위비오토론), 하나은행(1Q오토론)등이 대표적이다.

이들 상품의 공통된 특징은 은행을 방문할 필요 없이 모바일앱을 통해 소득심사를 간소화하여 즉시대출이 가능하다는 것이다. 자동차 매장에서 쉽고 간편하게 대출신청을 할 수 있다는 점에서 충동구매 사례도 늘어날 것으로 예상된다.

이에 더해 9월 30일(오늘)부터는 여신전문금융법이 개정됨에 따라 가계대출규제 대상에서 오토론이 제외된다. 가계대출의 범위가 자동자담보대출 분야까지 확대되는 것이다.

현황")

총 가계부채 규모를 줄이기 위해 주택담보대출 여신심사 가이드라인까지 제시한 정부가 여전사의 자동차담보대출시장은 규제완화로 문을 열어줘 가계부채 대책에 진정성 논란이 일 것으로 보인다.

미국에서는 최근 계속해서 서브프라임 오토론 부실에 대한 지적이 제기되고 있다. 2010년말 7천억달러 규모였던 오토론 규모가 지난해 말 1조400억 달러 규모로 커졌기 때문이다. 신용평가사 피치는 "미국 자동차대출시장의 경쟁이 격화되면서 대출이 급증한 반면, 지난 3년간 대출기준은 약화돼 부실우려가 커졌다"고 지적했다. 새겨봐야 할 대목이다.

박찬대 의원은 “쉽고 빠른 자동차담보대출의 편의성 이면에는 총 가계부채 규모 증가라는 위험성이 숨어있을 수도 있다”며 “앞으로의 증가 추이도 주의 깊게 관찰해야 할 것”이라고 강조했다.

이어 “가계부채 규모를 줄이겠다던 정부가 주택은 공급축소발표로 가격을 올리고 자동차담보대출은 규제를 완화했다며 정책의 일관성이 필요한 시점”이라고 말했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]