(조세금융신문=고태진 관세사·경영학 박사) 사람이 만든 모든 제도는 신이 아니기 때문에 완벽할 수 없다. 모든 경우를 고려해 물샐틈 없이 완벽히 만들었다고 해도 말이다.

(조세금융신문=고태진 관세사·경영학 박사) 사람이 만든 모든 제도는 신이 아니기 때문에 완벽할 수 없다. 모든 경우를 고려해 물샐틈 없이 완벽히 만들었다고 해도 말이다.

그래서 사람은 본능적으로 새로운 제도에 대해 저항하는지도 모르겠다. 그렇지만 사회가 발전하기 위해서는 제도 이행에 따른 부정적 걱정과 우려를 떨쳐버리고 새로 만든 제도를 과감히 이행하는 용기가 필요하다.

그렇게 되면 실제 예상했던 우려스러웠던 부분은 전혀 문제가 되지 않을 수도 있고, 반대로 생각지도 못했던 부분에 있어 부작용이 나타날 수 있다. 그러면서 제도는 개선이 일어나고 발전한다. 마치 헤겔이 얘기한 변증법적 논리인 정반합처럼 말이다.

산업통상자원부가 발표한 ‘2016.2월 수출입동향’에 따르면 지난 2월달 수출은 12.2% 감소한 364억 달러, 수입은 14.6% 감소한 290억 달러로 무역수지는 74억 달러 흑자를 기록했다. 이는 4개월 연속 흑자의 기록이라 얼핏 반가운 소식으로 들릴 수 있지만, 실상 내용은 수입이 수출보다 훨씬 더 많이 줄어 나타난 불황형 흑자이다.

결국 우리나라의 경제규모, 무역규모는 계속해서 축소되고 있다고 평가할 수 있다. 차라리 적자이더라도 수출과 수입의 경제규모가 더 커지는 것이 경제적으로 더 긍정적이라고 한다. 이렇게 됨으로써 고용창출도 일어나고 세수도 커지며 무언가 앞으로 나아갈 수 있는 기반이 될 수 있기 때문이다. 그래서 작금의 경제 현실이 더 암울해 보이는지도 모르겠다.

이런 심각한 수출 부진 속에서도 지역별로는 베트남, 미국으로의 수출이 증가세로 전환됐고, EU로의 수출은 증가세를 이어갔다는 사실이 봄의 새싹과 같은 소식이다. 베트남 수출증감률은 1월 -8.2%에서 2월 17.9%로 전환됐고 미국도 -9.3%에서 4.2%로 개선됐다. 이들 국가들은 모두 우리와 FTA를 체결한 국가들이다.

한국무역협회에 따르면 특히 미국의 경우 2014년 한국이 미국에 대한 수출액은 696억 달러로 전년보다 11.9% 늘어났다. 미국에 대한 수출은 2010년 489억 달러, 2011년 567억 달러, 2012년 589억 달러, 2013년 622억 달러로 해마다 증가하고 있음을 알 수 있다.

2006년2월3일 협상을 개시한 한-미 FTA 협상은 이후 8차례의 공식협상과 이에 수반한 많은 대화와 협의 속에 드디어 2007.4 협상이 타결되었고 이어 6.30에 공식서명을 하였다. 그러나 국내외 많은 반발 속에 추가협상을 하게 되었고 2010.12.3 타결하게 되었다.

이 또한 경제적 정치적인 이유로 거센 반발에 부딪히게 되어 발효가 늦춰지다 결국 2012.3.15에 발효되었다.한-미 FTA가 탄생하기까지의 과정은 한마디로 우여곡절의 연속이었다. 당시 미국에 일방적으로 유리하다고 평가되었던 것이 막상 뚜껑을 열어본 결과 발효 5년차이며 4주년인 지금까지는 우리의 승세라고 평가해도 큰 무리가 없을 정도다.

처음에는 그야말로 천덕꾸러기에 걱정과 우려로 점철되었던 한-미 FTA가 실제로 이행되면서 백조로 탈바꿈되어 우리에게 다가온 것이다. 그렇지만 안심하기는 이르다. 한-미 FTA는 이를 활용하는 민간 기업에 모든 책임을 철저히 자율에 맡기고 있기 때문이다.

원산지 조사(검증) 시에도 아직까지는 우리 정부에 어떠한 언급도 없이 미국 조사관들이 직접 수출기업에 들이닥쳐 원산지 증명에 대한 소명을 요구하고 있다. 따라서 이에 대한 우리 기업의 준비 태세가 궁극의 한-미 FTA 성공적 활용에 매우 중차대한 일이 될것이다.

우리 무역에서 한-미 FTA가 어떤 위치에 있을까

한-미 FTA 발효 4주년에 즈음해 한-미 FTA의 이행및 성과에 대해 고찰해 보는 것은 반성을 통해 앞으로의 활용을 고도화하기 위해서도 유의미한 일이 될 것이다. 그러기 위해서는 미국으로 수출하는 총 물량과 금액별로 FTA 원산지증명서를 발급하여 수입국인 미국에전달하는 비율을 각각 따져봐야 할 것이다.

더 나아가 한-미 FTA를 통해 관세가 인하된 품목을 FTA 수혜품목, FTA 발효 이전부터 관세가 없거나 일정기간 관세가 유예된 품목을 비수혜품목으로 분류하여 분석할 필요가 있다. 그러나 이에 대한 정확한 자료가 아직 공표되지 아니한 관계로 우리 기업들의 미국에 대한 FTA 활용률은 정확히 산출하기 곤란한 부분이 있어 對미 수출의 증감률을 통해 아래와 같이 대략 예측해 본다.

(1) 우리나라 전체 수출입 현황

한-미 FTA가 발효된 2012년을 기준으로 4주년인 현시점과 비교하기 위하여 2008년부터의 우리나라 수출입 통계를 살펴보면 전반적으로 무역의 규모는 성장하였으나, 2011년부터 무역 1조 원을 달성하여 이후 꾸준히 이어왔던 무역실적이 2015년 9천억 달러대로 내려앉았다.

반면 아이러니하게도 무역수지는 2015년 900억 달러로서 이전의 수치에 비해 압도적으로 높은 수치가 나왔음을 알 수 있다. 이는 2015년 전체 수출금액이 전년대비 감소(-8%)한 것도 감소한 것이지만 그에 비해 수입금액은 그보다 훨씬 더 급감(-17%)하여 나온 결과로서 우리의 경제 규모가 그만큼 작아졌음을 알 수 있다.

(2) 對미 수출입 현황

우리나라의 전체 교역규모가 2011년 1조 원대를 돌파한 이후 2014년까지 유지해오던 것이 2015년 -12.3%로 크게 감소한 것과 대조적으로 미국과의 수출교역과 전체 교역량은 698억 달러와 1,130억 달러로서 전년대비 각각 –0.6%와 -1.5% 감소한 것으로서 상대적으로 선방했음을 알 수 있다. 또한 2016년 올해 들어서는 수출이 증가세로 전환되었다.

(3) 對미 수출 주요 품목

한-미 FTA의 대표 수혜 품목인 자동차와 자동차 관련 부분품의 경우 우리나라 대미 수출품목 중 대부분 상위에 위치해 있으며, 2014년 대비 그 증가율도 대부분 두 자리 수를 보이고 있다. 특히 수출 1위와 3위, 그리고 6위 품목인 ‘승용자동차’의 경우 2014년 대비 각각 16%와 18%, 45% 증가한 117억 달러와 35억 달러 그리고 21억 달러의 실적을 보였다.

관련하여 자동차 부품도 4위에 랭크되어 7% 증가한 30억 달러를 기록하였다. 이는 미국 자동차 산업의 회복, 그리고 유가의 하락 등과 더불어 대미 수출시 일반적으로 2.5% 이상의 관세가 적용되던 기타 자동차와 부품이 무관세가 적용되면서 가격경쟁력이 상승하게 되었고 이로 인해 한국의 상당수 자동차 관련 제조 기업들이 수출 증대의 효과를 본 것으로 판단된다. 대미수출 부진품목으로는 대부분 농수산품으로서 이에 대한 근본적 대책이 필요해 보인다.

(4) 미국의 무역 중 한국의 위치

지금까지는 우리나라를 기준으로 대미 교역현황을 살펴보았다. 그렇다면 미국에 있어 한국의 위치를 아는 것도 미국의 입장을 이해하여 우리의 미래 전략을 계획하는데 도움이 될 것으로 보인다.

미국과 교역은 FTA 발효 전까지는 7번째의 교역국에 해당되었으나 FTA 발효 후 한 단계 상승한 6번째 교역국으로 상승하였으며, 2015년 기준 미국의 전체 교역규모 3,746,261백만 달러 중 115,326백만 달러로서 3.1% 비중을 차지하고 있다. 따라서 미국의 입장에서도 우리나라는 자국의 교역국으로서 무시할 수 없는 위치에 있는 것이다.

우리 기업에 주는 시사점, 치밀한 준비와 이행 필수

금년 3월 15일이면 기술한 바와 같이 수많은 우여곡절 끝에 출범한 한·미 FTA가 발효된 지 만 4년이 된다. 당초 한-미 FTA는 대미 무역수지 개선(매년 1.4억불 흑자), GDP 증가(단기 0.002%, 장기 5.66%), 소비자 후생 확대, 고용창출과 외자유치를 통한 투자 확대로 우리경제에 큰 보탬이 될 것이라는 기대와 동시에 농축산업 및 금융, 서비스 등과 같은 부문에 있어서는 우리 산업에 타격을 줄 것이란 우려가 컸다.

그러나 미국 경제 회복과 한·미 FTA의 시너지로 지난해 대미 수출은 발효전인 2011년 대비 24%나 증가했다. 상품 분야의 교역성과를 살펴보면, 발효 1년 차(2012년 4월∼2013년 3월)의 경우 전년 동기 대비 수출과 수입이 각각 2.5%, 9.5%씩 감소해 158억 달러의 대미 무역수지 흑자를 달성했다. 발효 2년 차와 2014년의 경우에는 대미 수출입이 모두 증가해, 각각 199억 달러와 250억 달러라고 하는 큰 폭의 대미 무역수지 흑자를 달성했다.

2015년은 전체 우리나라 수출 교역이 굉장히 부정적인 결과를 가져왔음에도 불구하고 258억 달러라는 2014년보다 3.2% 증가한 무역수지 흑자를 나타냈다. 즉, 한-미 FTA의 발효 전에 비해 대미 무역수지가 큰폭으로 증가했음을 알 수 있다.

따라서 2012년 시작된 유럽발 금융위기에도 불구하고 한·미 FTA 발효 이후 미국 시장은 중국시장과 함께 우리의 안정적인 수출시장으로서 같은 기간 동안 對일본 및 對EU 교역에서 시현된 큰폭의 무역수지 적자를 보전하는 역할을 해 왔음을 알 수 있다.

품목별로 따졌을 때 미국의 주요 수출품목으로는 자동차, 무선통신기기, 자동차부품, 석유제품, 철강관, 철강선, 반도체, 선박해양구조물 및 부품, 고무제품, 컴퓨터, 원동기 및 펌프 등이며, FTA 비혜택품목인 무선통신기기를 제외한 대부분의 FTA 특혜품목들의 수출이 FTA 발효 전에 비해 큰 폭으로 증가했다.

한편 프로세서와 컨트롤러, 항공기, 반도체디바이스나 전자집적회로 제조용 기계와 기기 등이 대미수입을 주도했으나 대부분 수입품목들의 수입이 FTA 발효 전에 비해 큰 폭으로 감소됐거나 소폭 증가에 그쳤다. 이는 한-미 FTA가 제조업 제품의 교역에 있어서는 우리에게 유리한 기회요인이었음을 엿볼 수 있다.

반면 취약분야로 관심이 집중됐던 무역수지 적자 품목인 농축산물의 경우, 그 적자폭이 이전과 많이 다르지않아 FTA 발효 후에도 큰 차이가 없었다. 우려했던 농축산물의 수입이 크게 증가하지 않은 것은 대부분 농축산물이 장기관세 철폐(돼지고기 2016년 1월1일, 쇠고기 등15년 철폐) 대상이기 때문인 것으로 평가된다.

다만 2016년 올해부터 철폐되는 품목이 있으므로 이러한 농축산물의 관세철폐 일정에 따라 철저한 대비가 요구된다. 이상과 같이 발효 후 4년간의 성과를 상품 분야에 한정해서 평가해 볼 때, 한-미 FTA는 당초 우려를 불식시키고 나아가 보다 한국에 더 유리하게 작용한 것으로 평가할 수 있다.

농축산물 분야는 관세철폐 일정 등에 의해 당초 우려가 아직 현실화되지 않고 있다고 할 수 있다. 그러나 이 부분에 대해서는 부가가치를 올리는 특용작물 개발 등 우리나라에 맞는 농업부분의 경쟁력 있는 고부가가치 특화사업 창출 등 대응전략이 있어야 한다.

그렇지 않으면 지금 당장은 큰 폭의 무역수지 흑자로 좋다고도 할 수 있지만 향후 얼마든지 이 분위기는 반전이될 수 있기 때문이다. 한-미 FTA로 인한 이러한 긍정적 성과는 우리가 다른 경쟁국에 비해 발 빠르게 FTA를 발효한 선점효과인 것으로 판단된다.

그러나 미국과 일본이 참여해 협상이 진행되고 있는 TPP(환태평양경제동반자협정), 미국과 EU 간의 TTIP(범대서양무역투자동반자협정) 등 도처에서 활발히 추진되고 있는 메가 FTA들이 실현되면 미국이나 EU 등에서 FTA를 통해 누려온 한국의 특혜는 오래 지속되지 못한다는 것이 중론이다.

TPP 등 메가 FTA가 체결되면 그야말로 무한 경쟁의 비즈니스 환경이 조성되게 되며 그런 정글에서 살아남기 위해서는 지금보다 더 전략적이고 치밀한 준비와 이행이 필요하다.

중국의 기술은 이제 우리가 넋 놓고 있다가는 금세 기술추격을 당할 위치에 있다. 또한 달러화, 엔화 및 유로화의 평가절하로 인해 주요 경쟁국과의 환율전쟁의 한복판에서 우리제품보다 오히려 값이 싸고 품질 좋은 미국, 독일 및 일본의 제품들과 경쟁을 피할 수 없게 됐다.

따라서 우리와 체결되어 지금까지는 성공적이라고 자평할 수 있는 한-미 FTA를 지금까지도 활용에 대한 인식이 부족했던 업체는 정부사업 등을 통해 전개되는 FTA활용 컨설팅 사업에서라도 우선 도움을 받아 자사에 CUSTOMIZED SOLUTION을 받아 이를 적극적 활용하는 자세가 필요하다.

또한 현재 이미 FTA를 활용하고 있는 기업은 조금 더 전략적으로 활용하기 위한 고민을 해야 하며, 무엇보다도 중요한 것은 활용에 따른 마케팅에만 급급하고 평소 원산지관리에 소홀히 한다면 앞으로 있을 수도 있는 엄격한 미국의 원산지조사에 적절히 대응하지 못해 그동안 얻은 수익을 모두 잃을 뿐만 아니라 상상하지도 못할정도의 유무형의 손실을 감수할지도 모른다.

그렇다면 한-미 FTA 어떻게 활용할 것인가

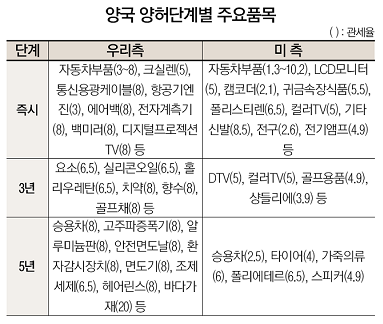

한-미 FTA 발효 5년차인 올해는 하단의 표와 같이 2.5%의 관세율이 부과되던 승용차에 대한 관세가 없어진다. 또한 4%, 6%, 6.5% 및 4.9%의 비교적 고세율이 적용되던 타이어, 가죽의류, 포리에테르와 스피커 등의 관세도 없어지게 되는 등 206가지의 품목이 추가적으로 관세혜택을 보게 되므로 관련 수출기업은 이 점을 십분 활용해야 한다.

한-미 FTA는 우리가 맺은 FTA 중 가장 많은 부분을 자율에 맡기고 있는 협정이기도 하다. 따라서 어떻게 보면 FTA의 활용, 즉 FTA 원산지증명서 발급이라는 측면에서 볼 때에는 굉장히 편할 수 있다. 이러저러한 연구보고서에서도 발표하는 한결같은 통계 결과에는 한-미FTA의 활용률이 타 협정에 비해 매우 높아 상당히 성공적으로 이행되고 있다는 것이다.

그러나 여기에 함정이 도사리고 있다는 점을 명심해야 한다. 연구자들의 한계일 수 있지만 숨겨져 있는 진실까지는 연구 분석할 수 없는 부분이 있을 것이다. 그러한 부분이 바로 원산지의 관리는 등한시 한 채 원산지증명서만 포괄적으로 형식적으로 작성한 뒤 수입자에게 전달하여 이 부분에 대해선 잊고 지내는 부분도 상당하리라는 것이다.

이에 미국과 교역하는 수출입자들이 FTA를 활용함에 있어 주의할만한 점을 이하에서 언급해 보고자 한다

(1) 수입자가 원산지증명서를 발급하는 것은 피하자

한-미 FTA 제6.15조 특혜관세대우 신청(Article 6.15:Claims for preferential Tariff Treatment) 조항에는 원산지증명서를 발급할 수 있는 자로서 ‘나. 상품이 원산지 상품이라는 수입자가 보유한 정보에 대한 합리적인 신뢰를 포함해, 상품이 원산지 상품이라는 수입자의 인지((b)the importer’s knowledge that the good is an originating good, including reasonable reliance on information in the importer’s possession that the good is an originating good.)’라는 내용이 있다.

이에 따라 수입자도 원산지증명서를 발급할 수 있게끔 그 길을 열어 놓았다. 여기서 ‘상품이 원산지 상품이라는 수입자의 인지’라는것은 당연히 ‘협정에서 정한 원산지결정기준에 충족하는 물품임을 증명 가능한 상태’를 인지하여야 한다는 의미이다.

이론적으로는 어떻게 가능할지도 모르나 실무적으로는 거의 불가능에 가깝다고 판단된다. 실례로 본 지사간의 거래일지라도 법인격이 다른 이상 회사의 기밀이라 할 수 있는 원산지판정과 관련한 각종의 주요자료를 오픈하지 않거나 관련 자료가 아예 없어 결국 원산지 증명에 실패한 사례가 대단히 많다. 따라서 어차피 FTA를 활용할 요량이라면 수출자에게 정식으로 요청하여 원산지증명서를 입수한 후 수입신고를 하는 것이 좋다.

(2) 집적법을 포함한 조합기준이 있을 수 있음에 주의하자

한-미 FTA에서 원산지기준 중 조합기준, 그 중에서도 부가가치기준을 계산할 때 집적법을 채택하고 있는 품목이 있다.

예를 들어 HS 6402.99로 분류되는 기타의 신발의경우 그 원산지기준은 미국 통합관세율표(HTSUS)에서 제6401.92.90호·제6401.99.30호·제6401.99.60호·제6401.99.90호·제6401.99.10호·제6402.91.50호·제6402.91.80호·제6402.91.90호·제6402.91.10호·제6402.91.20호·제6402.91.26호·제6402.99.33호·제6402.99.80호·제6402.99.90호·제6402.99.08호·제6402.99.16호·제6402.99.19호·제6404.11.90호·제6404.19.20호에 해당된다면 “제6401호부터 제6405호까지 외의 다른 호에 해당하는 재료(제6406.10호의 것은 제외한다)로부터 생산된 것. 다만, 집적법으로 55% 이상의 역내 부가가치가 발생한 것”으로 정해져 있다.

그런데 본 조합기준 중 집적법이 나타나 있는 부분이 문제가 될 수 있다. 실제로 동남아 국가에 수출을 하고 반응이 좋아 미국으로 판로를 개척하고자 했던 모 업체의 경우 판매가에서 차지하는 원재료 가치의 비율이 매우 낮아 결국에는 역외산 판정을 받은 바가 있다.

다시 말해 실제로 한국에서 모든공정과 재료를 사용하여 당연히 역내산이라고 생각할 수 있었지만, 본 경우와 같이 국내 부가가치가 굉장히 높은 경우에는 집적법의 원천적 한계로 역내산으로 인정을 받을 수 없는 억울한 경우가 생기게 된다. 다만 이러한 부분은 다시 협상을 하는 등의 방법을 거쳐 원산지기준을 조정할 필요는 있다고 본다.

(3) 원산지증명서를 정확히 이해하자

한-미 FTA의 원산지증명서는 자유롭게 발급할 수 있을뿐만 아니라 양식 자체도 따로 정해놓고 있지 않다. 다만, 협정문 제6.15조 2항에서 보여주는 다음의 정보만 담겨 있으면 원산지증명서의 효력을 발휘하여 특혜를 받을 수 있게 된다.

① 증명인의 성명(필요한 경우 연락처 또는 그 밖의신원확인 정보 포함)

② 상품의 수입자(아는 경우에 한한다.)

③ 상품의 수출자(생산자와 다른 경우에 한한다.)

④ 상품의 생산자(아는 경우에 한한다.)

⑤ 물품의 HS품목번호 및 품명

⑥ 상품이 원산지 상품임을 증명하는 정보

⑦ 증명일자

⑧ 증명서 유효기간(포괄증명의 경우)

그런데 자율에 익숙하지 않은 국내업체들을 위하여 정부는 권고서식(제6호의9서식)을 마련하여 배포하고 있다. 문제는 권고서식에는 협정에서 요구하지 않는 내용도 들어있어 이에 대한 주의가 필요하다. 원산지결정기준(Preference Criterion) 기입에 신경 쓰자 권고서식에는 협정문에서 요구하지 않는 원산지결정 기준을 기입하도록 되어 있으며, 서식 하단에 그 내용을 안내하고 있다.

거기에는 완전생산기준에 해당하는WO(wholly obtained)1), 품목별원산지결정기준에 해당하는 PSR(product specific Rules)2), 마지막으로 원산지재료로만 전적으로 사용해 제조했음을 나타내는 PE(produced entirely)3)가 있다1). 따라서 다른 협정에서 쓰이는 RVC, CTH 등을 기입할 필요 없이 위의 세 가지 중 해당되는 어느 하나를 기입하면 되는 것이다.

여기서 PE는 ‘원산지 재료로만 전적으로 어느 한 쪽 또는 양 당사국의 영역에서 생산된 경우’에 기재하도록 하고 있는데, 이는 원재료 구매 시 원산지확인서 등을 공급자로부터 수취해 한·미 FTA에서 정한 원산지기준에 부합하는 원재료들만으로 제품을 생산했을 때 사용하는 기준이다.

그러나 기업들이 모든 원재료를 한국에서 구매해서 생산하면 PE를 충족하는 것으로 오해하는 경우가 많다.

원재료가 많지 않은 경우에는 PE기준으로 원산지가 충족판정되는 경우가 있을 수 있겠으나, 원재료가 많고 BOM구성이 복잡한 경우에는 PE를 충족하기는 힘들기도 하려니와 혹 원산지확인서 등을 모두 구비하였더라도 원산지확인서를 발급한 업체의 원산지관리 능력도 의심되므로 가능하면 ‘PSR’로 기입하는 것이 좋을 것이다.

작성자의 서명은 필수가 아니다

제3자 무역 시 한·미 당사국이 아닌 자가 무역서류를 작성하게 된다. 이 경우 원산지증명서는 반드시 협정 당사국에 소재한 자가 원산지증명서를 작성해야 하므로 협정 당사국 이외의 자가 원산지증명서를 작성할 자격이 없다.

그러나 종종 결재권이 제3자 무역에 있어 본국인 협정 당사자 이외의 국가에 소재한 본사 담당자의 서명이 들어갈 수 있다. 이러한 원산지증명서는 요건 불비로 인정을 받을 수 없게 된다. 따라서 서명을 할 수 없는 위와 같은 경우라면, 당사국의 원산지증명에 책임 있는 자 즉, 미국 또는 한국소재 작성자만 기재하고 서명은 하지 않아도 됨으로 이를 활용해야 한다

(4) 협력사 관리를 잘하자(CBP Form 446에 대한 대응)

우리나라의 FTA 역사가 쓰이면서 협력사들의 원산지확인서 유통 진정성에 관한 심도 있는 논의가 계속되어 왔고 그에 따라 부족하기는 하지만 세관장사전확인제도 등이 도입되기도 하였다. 그리고 최근에는 이러한 문제 제기에 어느 정도 피로함을 느끼기까지도 한다.

그러나 이 부분은 아무리 강조해도 지나침이 없다. 왜냐하면 FTA의 실제 관건은 원산지확인서 발급업체이며 그럼에도 불구하고 대부분의 협력사들이 이의 중요성은 알지는 몰라도 실제로는 원산지관리를 이행하고 있지 않는 업체가 대부분이다.

따라서 원산지검증에서 자칫 매우 위험한 지경으로 몰려 회사 존립에까지 위기를 맞을 수 있으므로 협력사의 원산지 관리에 상위 업체와 정부는 이에 대한 실질적 관심과 신경을 써야 할 것이다. 특히 원산지 검증 시 미국 세관당국이 서면 질의하는 CBP 446은 수출상품의 생산에 사용된 재료를 공급한 협력사까지 조사가 이루어지므로 이의 대비는 필수인 것이다.

(5) 협정세율의 실익이 없더라도 원산지증명서는 의미가 있다

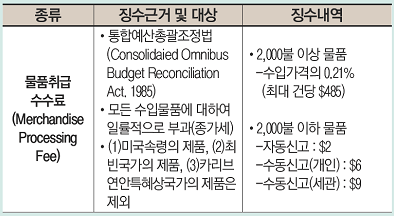

미국의 경우 수입 시 물품취급수수료(MPF: Merchandise Processing Fee)를 송장금액의 0.21%를 부과하며 최저 25달러에서 최고 485달러까지 부과한다. 그런데 FTA원산지 증명서를 구비하게 되면 이를 면제받을 수 있으므로 유용하다.

그렇다고 원산지 관리도 안 되는(세율의 실익이 원래 없는 품목을 다루는 기업의 경우에는 FTA에 대한 준비가 필요 없었을 것이므로) 기업이 마구잡이로 원산지증명서를 발급하였다가는 이후 배보다 배꼽이 큰 일을 당할 수 있으므로 유의가 필요하다.

마지막으로 회사마다 처한 상황이 모두 다르고 그에 가장 적합한 전략은 수출입 기업 당사자가 제일 잘 인식하고 있을 것이다. 따라서 각 기업에 맞는 FTA환경으로 기업 내부 시스템을 OPTIMIZING하는 과정이 반드시 수반되어 활용은 극대화하고 검증에는 부담 없이 대응하여 안정적으로 기업 활동을 할 수 있어야 되겠다.

각주)

1) Originating goods (wholly obtained or produced) in accordance with Article 6.1(a) of the Agreement : WO

2) Originating goods (undergoes an applicable change in tariff classification or regional value content etc) in accordance with Article 6.1(b) of the Agreement : PSR

3) Originating goods (produced exclusively from originating materials) in accordance with Article 6.1(c) of the Agreement : PE

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]