(조세금융신문=문애림 변호사) 품목분류란 전세계에서 거래되는 각종 물품에 대해 세계관세기구(WCO)가 정한 국제통일상품 분류체계(HS)에 따라 하나의 품목번호에 분류하는 것을 말한다.

국제통상상품분류체계에 관한 국제협약(HS협약)에 의해 체약국은 HS체계에서 정한 원칙에 따라 품목분류업무를 수행하며, 품목분류에 따라 FTA적용 여부, 관세율 등이 달라질 수 있어 상품에 대해 정확하게 품목번호를 정하는 것은 중요하다.

이와 관련해 우리 관세법 제85조는 “관세청장은 대통령령으로 정하는 바에 따라 품목분류를 적용하는 데에 필요한 기준을 정할 수 있다”라고 규정하고 있으며, 관세법은 별표에 수입물품의 품목별 관세율에 대한 관세율표를 규정하고 있다.

품목분류와 관세율표

중국으로부터 모니터스탠드를 수입해 국내에 판매하고 있는 A사는 평판모니터 스탠드를 수입신고하면서 품목번호를 HSK 8529.90-9920(WTO협정세율 0%)호 또는 HSK8473.30-9090(WTO협정세율 0%)호로 수입신고하고 통관했다.

그런데, A사로부터 카달로그 등 자료를 제출받은 세관은 관세평가분류원에 품목분류 질의 및 회신을 받아 A사가 수입하는 모니터스탠드가 모니터와 별도의 물품이라며 이에 대한 품목번호를 HSK7616.99-9090(기본 8%)호 또는 HSK 7326.90.9000(기본 8%)호로 변경하고 관세 등을 경정고지했다.

반면 A사는 모니터스탠드는 컴퓨터 모니터의 부분품으로 봐야 한다고 주장했다.

이 경우 세관의 처분이 적법한지 여부에 대해 알아보자. 사례의 경우 A사가 수입하는 평판모니터 스탠드가 평판모니터의 부분품으로 볼 수 있는지 여부를 따져봐야 한다.

사례의 경우 A사가 수입하는 평판모니터 스탠드가 평판모니터의 부분품으로 볼 수 있는지 여부를 따져봐야 한다.

평판모니터의 부분품으로 볼 수 있다면 관세가 0%이나, 평판모니터의 부분품이 아니라 부속품이라면 관세가 8%가 되기 때문이다.

따라서 이를 정확한 품목분류를 정하는 것이 중요하다.

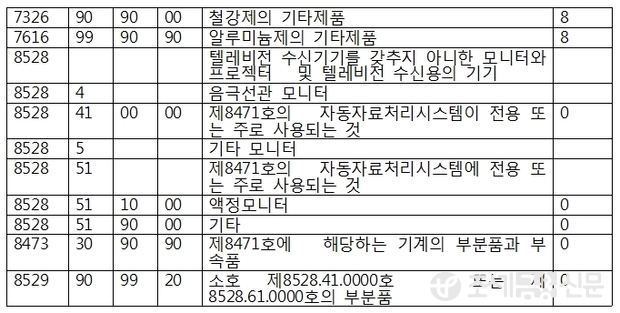

이와 관련한 품목분류 규정을 살펴보면, 관세율표 해석에 관한 통칙 제1호, 제6호의 용어에 따른 최우선 분류원칙에 의거, 제8528호는 텔레비전 수신기기를 갖추지 아니한 모니터와 프로젝터 및 텔레비전 수신용의 기기를 분류하고 있다.

또, 제8529호에서는 제8525호 내지 제8528호에 열거된 물품에 전용 또는 주로 사용되는 부분품을 분류하도록 규정하고 있다.

따라서 A사가 수입하는 물품이 제8529호에 분류되기 위해서는 제8528호에 분류되는 특정 또는 여러 종류의 평판모니터에 전용 또는 주로 사용되는 물품이어야 하며, 더불어 부분품으로서의 기능이 있어야 한다.

참고로 수입기계류부분품및부속품검사에 관한 예규에서는 “부분품이란 물품의 주체를 구성하는데 직접 필요한 부분이 되도록 만들어진 물품을 말한다”라고 규정하고 있다.

이같은 규정에 의거해 볼 때 A사가 수입하는 물품은 컴퓨터 모니터 외에도 TV 등 여러 종류의 디스플레이를 거치할 수 있도록 제작된 제품이며 모니터를 벽에 부착시 모니터스탠드가 반드시 필요한 것은 아니므로 모니터의 부분품으로 보이지 않는다.

따라서 모니터스탠드를 모니터 부분품이 아닌 부속품으로 보아 재질별로 제7326.90-9000호 또는 제7616.99-9090호로 품목분류해 과세한 처분은 타당하다.

참고로 만약 A사가 수입하는 물품이 자동자료처리시스템의 평판모니터 및 본체와 데이터 송수신을 위한 케이블과 분리불가능하게 결합되어 일체로서만 사용되고 기능을 발휘하는 물품이라면 평판모니터의 부분품으로 보아 제8529호에 분류될 수 있다.

[참고 : 조심2012관0179(2013.04.11)]

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]