(조세금융신문=고승주 기자) ◇ 탈중국 선언, 중국‧홍콩‧동남아 시장이탈

“지난 20년간 우리가 누려 왔던 중국을 통한 수출 호황 시대는 끝나가고 있다. 중국의 대안 시장이 필요하고 시장을 다변화할 필요가 있다.” (22.6.28. 스페인 현지시각, 나토 정상회의 기자 브리핑, 최상목 경제수석의 발언)

2021년 출범한 바이든 행정부는 2차 대중 무역전쟁을 일으켰고, 중국 반도체 수출입 제한에 이어 인플레이션 감축법(Inflation Reduction Act, IRA)을 개시했다.

윤석열 대통령도 취임 직후인 2022년 6월 27일, 미국 바이든 행정부가 중국에 대한 2차 무역전쟁을 선포하는 자리에서 노골적으로 미국 편에 섰다. 최상목 전 경제수석(현 기획재정부 장관)의 입을 빌려 중국에 대한 무역전쟁을 선포했다.

표면적으로는 시장 다변화였지만, 바이든 행정부가 꺼내든 안보 외교에 동참하기 위함이었다. 수출 80%가 중화학공업품, 산업구조는 제조업, 교역구조는 가공무역인 한국이 당장 세계 최대 공장인 중국과 등진다는 건 대단히 섣부른 판단이라는 목소리가 사방에서 터져 나왔다.

하지만 윤석열 정부에게는 미국이 있었다.

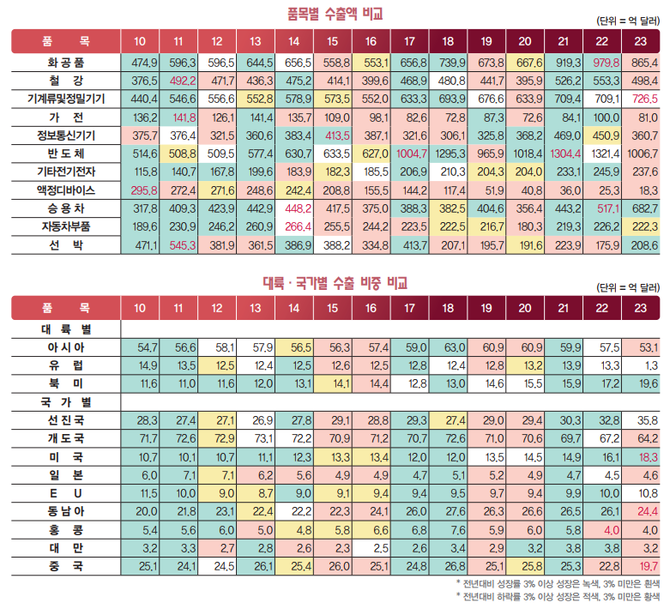

한국의 대미 수출액은 2014년 이후로 700~800억 달러에서 2020년 741.6억 달러, 2021년 959.1억 달러, 2022년 1098.1억 달러, 2023년 1157.1억 달러로 급증했다. 한국 수출 내 비중도 2021년 14.9%에서 2023년 18.3%까지 뛰어올랐다.

미국이 주로 사들인 물품은 자동차였다.

2021~2023년 한국의 자동차 수출액 증가분 246.6억 달러 중 160.2억 달러가 미국이었다. 미국의 한국 자동차 수입액은 2021년 239.8억 달러, 2022년 303.0억 달러, 2023년에는 400.0억 달러에 달한다(관세청 수출입무역통계 집계기준, HS코드 87번).

하지만 그것만으로는 2차 대중 무역전쟁의 대가를 치를 수 없었다.

2023년 한국의 반도체 수출액은 1006.7억 달러로 전년대비 314.7억 달러나 줄었다. 이중 ▲메모리 반도체는 513.8억 달러(-30.3%↓) ▲프로세스와 컨트롤러 324.7억 달러(-18.4%↓) ▲기타집적회로반도체 및 부품 116.0억 달러(-4.6%↓)로 줄줄이 위축됐다.

중국‧홍콩의 수출 비중도 급락했다.

국내 언론이 한한령 운운하던 2016년에도 중국‧홍콩의 수출 비중은 줄기는커녕 31.7%에 달했다. 여행‧유통 등 국지적인 영역에서는 타격이 있었겠지만, 거시경제 영역을 보면, 한국은 중국‧홍콩과 단단히 묶여 있었던 셈이다.

그런데 2023년 한국의 중국‧홍콩 수출 비중은 23.7%로 2021년 대비 무려 7.7%나 빠져나갔다. 심지어 2023년은 중국 경제성장률이 전년대비 2.2%p 상승하는 구간이었다.

2022년에는 한국의 주요 수출 권역 가운데 유일하게 중국‧홍콩에서의 수출액만 하락했다(–169.6억 달러). 2023년 추가로 -334.3억 달러가 빠져나갔다.

일각에선 반도체 하강을 주원인으로 꼽는다. 세계 반도체 성장률은 2021년 27.1%에서 2022년 0.2%, 2023년 –10.9%로 급하향했다. 특히 메모리 반도체는 2023년 –38.8%로 폭락했다(출처: 가트너).

그렇지만 2022년은 반도체가 대폭 하락할 시점은 아니었다. 2022년 한국의 2대 반도체 수출국인 베트남은 살아 있었다. 오직 중국‧홍콩만 먼저 한국에서 문 열고 나갔다.

심각한 점은 2023년부터는 동남아도 이탈에 가세하는 조짐이 보인다는 점이다.

동남아는 한국의 동아시아 제조업 벨트 핵심 축이었고, 어려울 때나 좋아질 때나 꾸준히 수출 비중을 늘려준 효자 시장이었다.

그런데 한국의 동남아 수출액은 2022년 1787.8억 달러에서 2023년 1545.3억 달러로 242.5억 달러나 빠졌다.

2023년 한국의 동남아 수출 비중도 24.4%로 전년대비 1.7%p나 줄었다. 한국은 동남아 수출 비중을 2010년 20.0%에서 2022년까지 26.1%까지 꾸준히 늘려왔었다.

그러면서 경기와 밀접하게 연결된 ▲화공품(865.4억 달러, -11.7%↓) ▲철강(498.4억 달러, -9.9%↓)이 줄줄이 하락했다.

한국은 세계 경제의 바로미터라고 할 정도로 세계 경기변동에 민감하게 반응하는 나라다. 세계 경기의 좋고 나쁨이 바로 수출에서 티가 난다.

경기가 대단히 나빴다면 동남아 수출 시장 위축도 이해할 수 있다.

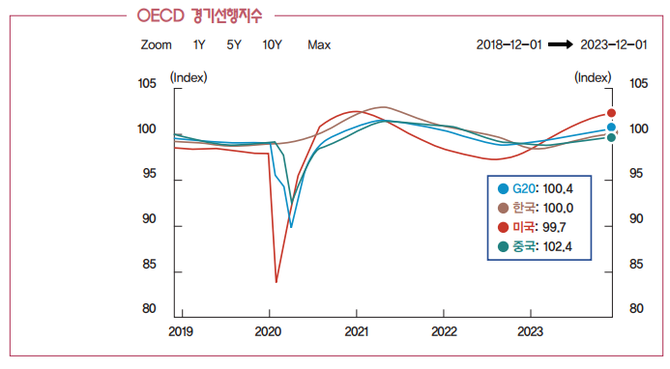

그러나 2023년 세계 경제 성장률은 완만한 성장세였다. OECD는 지난 2월 보고서에서 신흥국들이 2023년 견실한 성장을 이뤘다고 평가한 바 있었다.

OECD 경기선행지수도 2023년 1년간 꾸준히 성장구간으로 이동했다. 2023년 1월 한국 98.4, G20 99.0, 중국 98.4에서 2023년 12월 G20 100.4, 한국 100.0, 중국 102.4로 올랐다.

세계 경제 성장률은 2020년 –3.1%에서 2021년 6.2%로 원상복구에 들어갔고, 2022년과 2023년 모두 3.1%를 기록했다.

결정적으로 한국과 유사하게 동아시아 제조업 벨트를 돌리는 일본은 2022년 0.9%에서 2023년 1.9%로 성장률을 끌어올렸다. 만일 경기가 안 좋았다면 일본 역시 주저앉았어야 했다.

상황이 어떻게 전개됐든 결과는 참담했다.

2023년 전 세계가 3.1%, G20은 3.3%의 성장을 하는 동안, 한국은 잠재성장률 2%도 채우지 못하고 1.4%로 나가떨어졌다.

한국과 중국‧홍콩‧동남아는 제조업 테두리에서 함께한 공장국가였다. 그러하기에 2012년 이후 이 영역 수출 비중은 단 한 번도 50% 선이 깨진 적이 없었고, 계속 성장세였다. 윤석열 탈중국 선언 이후 2023년 중국‧홍콩‧동남아 합계 수출 비중은 2021년 대비 9.8%p나 급하락한 48.1%로 밀려났다.

◇ 돈은 돈으로, 공장은 공장으로

지난 2월 OECD는 2024년 한국 경제성장률을 앞선 2023년 11월 전망에서 –0.1% 하향 조정한 2.2%로 진단했다.

미국이 한국을 지렛대로 미중 무역전쟁을 치르면서, 한국은 중국 첨단 반도체 설비 증설 및 수출길이 막혔고, 첨단 반도체 공장을 미국에 지어야 했다.

미국 내수가 앞으로도 계속해서 한국 자동차를 더 사줄 수 있을지는 미지수다.

한국자동차모빌리티산업협회는 2024년 한국 자동차 수출액 증가율을 3.9%로 잡았다. 2023년 32.1%(승용차 기준)보다는 대폭 하향 조정되긴 했지만, 그래도 승용차 수출이 2014~2021년 동안 440억 달러 아래로 늘어져 있었던 것에 비하면 장족의 발전이다.

과 기시다 후미오 일본 총리. 두 정상은 콘돌리자 라이스 후버연구소장(전 미국 국무부 장관)으로부터 선물 받은 야구 모자를 쓰고 있다. [사진=연합뉴스]")

EU의 가솔린‧디젤차 판매 금지 철회조치 예정이 고수익 전기차 매출을 좀 방해하겠지만, 한국의 자동차 수출 성장 자체를 하락으로 되돌릴 정도는 아니다.

다만, 미국 내 저축이 빠르게 고갈되고 있고, 2025년 새로 들어올 새로운 미국 행정부가 자국에 대해 무역흑자를 보는 나라들에 어떤 조치를 취할지 미지수다.

한국 자동차의 미국 수출 의존도는 2023년 기준 39%에 육박한다. 미국이 한 번 흔들리면, 한국 자동차도 최근 3년간의 성장이 흔들릴 수 있다. 애초에 한국은 동아시아 가공무역을 담당하는 공장국가이지, 미국 내수소비 하나에 올인하는 나라가 아니다.

2024년 반도체 수출은 일단 크게 개선될 가능성이 크다.

가트너 전망에 따르면 전체 반도체 시장 성장률은 2023년 –10.9%, 2024년 16.8% 반등이 예상된다. 2024년 메모리 반도체는 66.3% 반등할 전망이다. 2017년 한국의 반도체 빅뱅을 예상케 하는 좋은 분위기다.

가트너 전망에 따라 기계적으로 산입하면 2024년 한국의 메모리 반도체 수출은 854.4억 달러, 비메모리 반도체는 575.7억 달러로 423.4억 달러 상승이 예상된다. 그러면 2024년 한국 반도체 수출은 약 1200억 달러 후반에서 1300억 달러 이상으로 솟구칠 가능성이 있다.

중국이 시장을 열 가능성도 있다.

반면 중국은 지난 3월 전국 양회에서 올해 중국 경제성장률 목표를 5.0% 내외(지방정부 평균 5.4%)로 제시했다. 한 마디로 중국이 내수 및 경제부양을 위해 돈을 뿌린다는 신호다.

하지만 중국은 한국의 중국‧홍콩 수출 비중을 2년에 걸쳐 무려 7.7%나 꺾어 버렸다. 한국 정부는 2023년 하반기부터 중국에 대해 소극적인 입장 변화를 예고했지만, 탈중국 발언의 장본인인 최상목 전 경제수석을 경제 사령탑인 부총리 겸 기획재정부 장관으로 앉혔다.

무엇보다도 윤석열 대통령의 임기가 3년 남았으며, 윤석열 정부의 반중 기조가 크게 바뀌었다는 신호는 없다.

경제도 외교도 영원한 적도 아군도 없다. 한국은 일본에 반도체 원가전쟁을 걸었고, 일본은 2019년 한국 반도체의 뒤통수를 치려 했다. 미국은 1, 2차 무역전쟁 동안 중국과 한국을 압박했으며, 2024년 11월 미 대선의 승자가 누가 되든 압박의 강도는 점차 강해질 전망이다.

중국은 아직 한국이 필요하지만, 한국이 일본과 1990년대 후반, 2019년 두 차례의 반도체 전쟁을 치른만큼 중국도 싸움을 걸 수 있다.

그러나 지금은 모두가 자국 제조업을 지키려 하고 있다. 미국도, 일본도, 중국도, 동남아도, 한국도 제조업을 지켜야 한다.

돈은 이념으로 흐르지 않는다. 돈은 돈이 있는 곳으로 흐른다.

공장국가 한국이 동아시아 제조업 벨트로 귀환하느냐, 아니냐. 이에 따라 2024년 그리고 그 이후의 성장이 결정된다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]